每月存1000元定期,一年利息有多少?2026 年最新存款方法来了

每月存 1000 元,一年下来本金能攒 12000 元,看似简单的强制储蓄,却有很多人算错利息、选错存款方式,白白错过收益。有人算着年利率 1.90% 能拿 228 元利息,实际到手可能只有十几元,核心问题就在于没分清零存整取和整存整取的区别,再加上 2026 年银行存款利率持续下行,选对方式才是关键。今天就把每月存 1000 元的利息计算、适合方式、优化技巧讲清楚,收入稳定想攒钱的朋友直接抄作业!

一、先避坑:每月存 1000 元,这些利息计算全错了

很多人会直接用「年本金 × 年利率」算利息,比如 12000×1.90%=228 元,这个结果看似合理,实际却不符合银行存款的计息规则,不同存款方式,利息差距能达到上百元,甚至第一年只能拿到十几元利息,核心原因在于存款起息时间和计息方式不同。

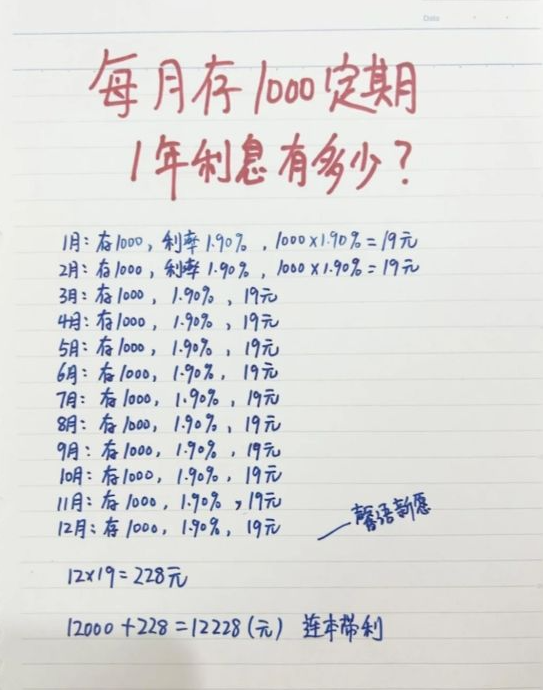

误区 1:每月存 1 年定期,以为一年能拿 228 元利息

如果选择每月存 1 笔 1000 元的 1 年期整存整取,并非 1 年后所有本金都能拿到完整利息:只有首月存入的 1000 元,能在 1 年后存满 12 个月,按年利率计算完整利息;后续 11 个月存入的本金,要等到次年对应月份才能到期计息。

以旧利率 1.90% 为例,1 年后实际能拿到的利息仅为1000×1.90%=19元,远非 228 元,这是最容易踩的计息误区。

误区 2:混淆零存整取,按整存整取利率算收益

零存整取是银行专为每月固定存钱设计的方式,每月存入固定金额,到期一次性支取本金和利息,其计息方式并非本金 × 年利率,而是按「累计月积数法」计算,利息会比直接算的低很多,计算公式和实操计算如下:

核心公式:利息 = 月存金额 × 累计月积数 × 月利率;累计月积数 =(存入次数 + 1)÷2× 存入次数

实操计算(旧利率 1.90% 为例):

累计月积数 =(12+1)÷2×12=78;月利率 = 1.90%÷12≈0.1583%

实际利息 = 1000×78×0.1583%≈123.5 元,本息合计约 12123.5 元

简单说,零存整取的利息,是根据每月存款的实际存期加权计算,并非所有本金都按全年计息。

二、2026 年最新银行存款利率:国有大行 1 年期利率进入 “0 字头”

上述 1.90% 的年利率已成为历史,2026 年银行存款利率持续下行,无论国有大行、股份制银行,利率都有明显下调,普通定期存款 1 年期利率主流在 0.95%-1.30% 之间,中长期存款(3 年、5 年)利率差距拉大,以下是 2026 年 1 月最新的银行存款利率表,存钱前先对照:

| 银行类别 | 1年期利率 | 3年期利率 | 5年期利率 | 备注 |

|---|---|---|---|---|

| 六大国有银行(工、农、中、建、交、邮储) | 0.95%-0.98% | 1.25% | 1.30% | 2026年初完成下调,邮储银行1年期利率略高 |

| 多数股份制银行(浦发、中信、光大等) | 约1.15% | 约1.30% | 约1.35% | 利率普遍高于国有大行,各网点略有浮动 |

| 高利率股份制银行(浙商、恒丰、渤海) | 1.30% | 1.85% | 1.85% | 中长期存款利率优势显著,适合锁定长期收益 |

核心结论:2026年存钱,别再按旧利率计算收益,国有大行1年期定期已进入“0字头”,想拿更高利息,优先选择股份制高利率银行,或锁定3年、5年中长期存款。

三、每月存 1000 元,适合谁?这类人群闭眼存

虽然存款利率下行,但每月固定存 1000 元的强制储蓄方式,依然是很多人的攒钱首选,核心优势是保本保息、无风险,能有效避免冲动消费,尤其适合以下几类人群:

收入稳定但存不下钱的上班族:每月发薪后固定存 1000 元,把 “攒钱” 变成固定支出,日积月累轻松攒下本金,适合刚入职场、消费无规划的朋友;

低风险偏好人群:厌恶本金损失,不想参与股票、基金等有风险的投资,定期存款保本保息,是最稳妥的选择;

有 1 年内短期资金目标的人:计划 1 年内买车、旅游、备婚,需要锁定资金,避免中途挪用,每月存 1000 元能精准匹配短期目标;

理财新手入门:没接触过理财,想先养成存钱习惯,再逐步尝试低风险理财,定期存款是最佳的理财入门方式。

当然,这种存钱方式也有局限:当前利率大概率跑不赢通胀(近年通胀率约 2%-3%),长期存钱可能导致实际购买力下降;且定期存款流动性差,提前支取会按活期利率(约 0.3%)计息,会损失大部分收益,存钱前需做好资金规划。

四、2026 年优化版:每月存 1000 元,这样存收益更高、流动性更好

结合 2026 年的利率现状,在强制储蓄的基础上,只需调整存款方式,就能在兼顾流动性的同时,提高整体收益,分享 3 个实操性强的方法,新手也能直接用:

方法 1:阶梯存款法 —— 兼顾收益和流动性,对抗利率下行

阶梯存款法是定期存款的 “进阶技巧”,核心是不把资金一次性存成大额定期,而是分笔存入不同期限,让每年都有存款到期,既能享受中长期存款的高利率,又能保证资金灵活取用,还能应对利率继续下行的风险。

每月存 1000 元的阶梯存款实操(以 3 年为周期):

第 1 年:每月存 1000 元 1 年期定期,全年攒下 12 笔 1 年期存单,合计 12000 元;

第 2 年:第 1 年的存单每月到期,到期后将本金 + 利息,统一转存为 3 年期定期(2026 年高利率股份制银行 3 年期利率 1.85%,远高于 1 年期);

第 3 年及以后:继续将每月到期的存单,滚动转存为 3 年期定期,形成 “每年都有存单到期,大部分资金享受 3 年期高利率” 的格局。

优势:

每年都有资金到期,急用钱时只需支取到期的存单,不会损失其他资金的收益;同时把大部分资金锁定在中长期高利率,比一直存 1 年期收益更高。

方法 2:“零存整取 + 低风险理财” 搭配 —— 分开存,收益最大化

把每月 1000 元分成两部分,一部分存定期做强制储蓄,一部分买低风险理财,兼顾 “保本基础” 和 “收益提升”,适合能接受轻微收益波动的朋友:

基础储蓄部分(600-700 元):存股份制银行 1 年期定期(利率 1.15%-1.30%),或零存整取,保证本金绝对安全,做好基础攒钱;

理财提升部分(300-400 元):买低风险理财,这类产品风险低、收益稳定,

远高于当前存款利率,且流动性较好:

货币基金(如余额宝、零钱通):随时存取,2026 年年化收益约 2%,适合放应急资金;

短债基金:年化收益 2%-3%,持有 30 天以上免赎回费,收益比货币基金高,风险几乎可忽略;

国债:3 年期利率约 2.5%,5 年期约 2.8%,国家发行保本保息,每年 3-11 月发行,可提前预约。

方法 3:自动化储蓄 —— 懒人必备,杜绝 “存不下钱” 的借口

存钱的核心是 “坚持”,与其靠意志力每月手动存钱,不如用自动化工具减少人为干预,从源头杜绝冲动消费:

打开工资卡手机银行,设置发薪日自动转账,每月发薪后,直接从工资卡划拨 1000 元至储蓄账户 / 理财账户,先存后花;

储蓄账户选择不绑定第三方支付的银行卡,避免随手花掉,真正实现 “强制储蓄”;

若有年终奖、绩效奖等额外收入,可一次性存入中长期定期,或买国债,进一步放大收益。

五、常见问题解答:关于每月存 1000 元的核心疑问

问:阶梯存款法真的有用吗?适合普通人吗?

答:非常适合普通人,尤其是想攒钱又怕急用钱的朋友。阶梯存款法的核心不是 “高收益”,而是平衡收益和流动性,既能让你享受中长期存款的高利率,又能确保每年都有存款到期,灵活支取;同时能降低利率风险,即便后续利率继续下行,你的大部分资金也已锁定高利率。与其纠结 “有用没用”,不如先给自己 3 年目标,实际操作后就知道是否适合自己。

问:2026 年利率下行,还值得存定期吗?

答:值得。定期存款的核心价值是保本保息、强制储蓄,对于低风险偏好人群、理财新手,定期存款依然是最稳妥的攒钱方式;如果想追求更高收益,可采用 “定期 + 低风险理财” 的搭配方式,不把所有资金都存定期即可。

问:零存整取在 2026 年还有必要存吗?

答:适合每月存钱金额固定、没时间打理资金的朋友。2026 年零存整取的利率虽不如股份制银行的 1 年期整存整取,但胜在操作简单,每月自动扣款,能有效养成存钱习惯;如果有时间打理,可选择每月存 1 年期整存整取,后续滚动转存,收益会更高。

最后总结

每月存 1000 元,看似是小金额的攒钱方式,却能通过 “选对计息方式、匹配最新利率、优化存款方法”,让收益实现最大化。2026 年存款利率下行,存钱的核心不再是 “追求高收益”,而是先养成攒钱习惯,再在保本的基础上适度提升收益。

对于普通人来说,不用追求复杂的理财技巧,先通过自动化储蓄、定期存款攒下第一笔本金,再逐步尝试低风险理财,就是最稳妥的方式。毕竟,存钱的意义不仅是攒下数字,更是攒下对抗生活不确定性的底气,每月 1000 元,日积月累,终会积少成多。

版权声明:本站文章内容由用户自发贡献,该文观点仅代表作者本人除特别声明外均采用 CC BY-NC-SA 3.0 许可协议。转载请注明出处!